電單車投保 睇真保安心

電單車保險類型

馬路如虎口,特別是被視為「皮包鐵」的電單車,根據運輸署2021年涉及車輛意外率顯示,以每百萬車輛行駛公里計算,電單車的涉及意外率為6.79%,遠比私家車的1.65%為高,一份全面的電單車保險自然是不可或缺。惟在疫情期間,不少鐵騎士出動私伙投身送外賣行列,一旦出了意外,保險公司又會否承保?一文睇清以下注意事項,為自己及戰車做足保障。

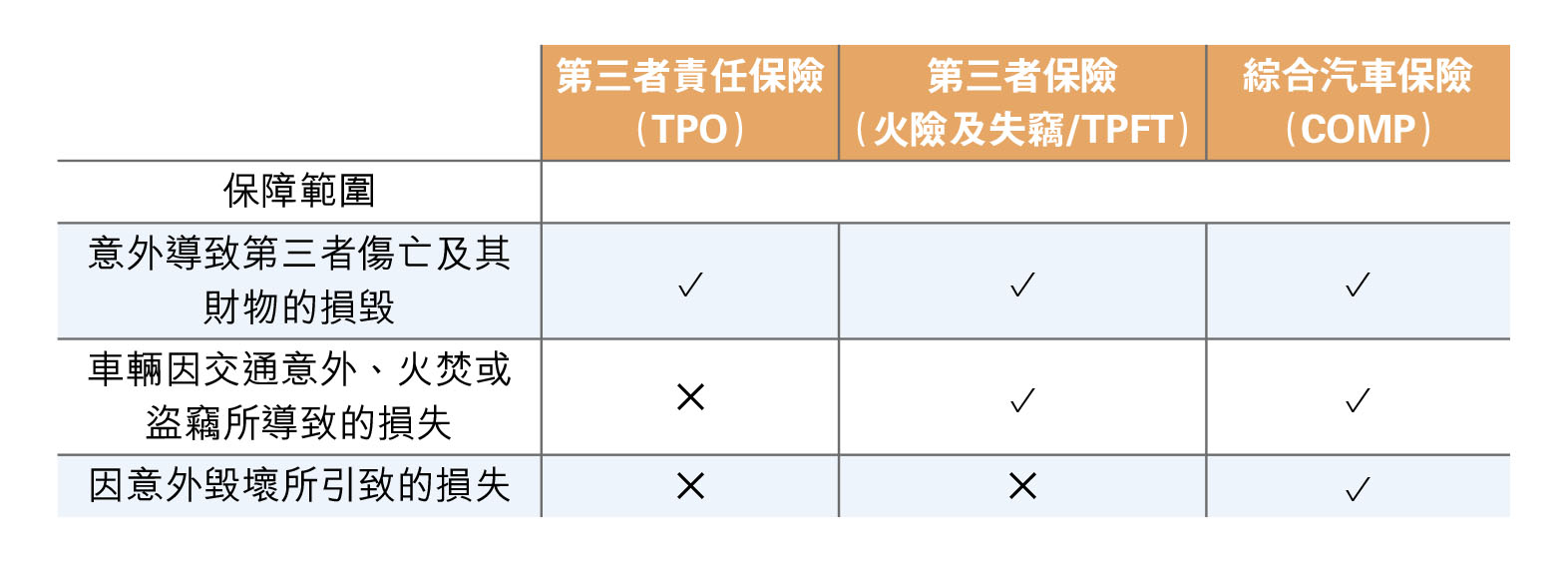

法例規定車主需向保險公司購買保險,以承保因使用汽車而對第三者造成人身傷亡的法律責任,當中包括電單車。不過,相比起私家車,電單車保險承保公司相對較少,主要分為以下三類型:

第三者責任保險(TPO)

又名「三保」, 為保單持有人保障第三者的財產損毀、人身傷亡,但不保障電單車司機的財物損失或人身傷亡,保障金額一般較私家車保險為低。假設私家車投保計劃一般包括200萬元的財產損毀保障,但電單車車主很多時候只會得到保障金額的一半,從100萬元甚至低至75萬元不等。

第三者保險–火險及失竊(TPFT)

除了第三者責任險外,還會賠償車輛因交通意外、被火焚或被盜竊所引致之損失或損毀,要注意盜竊損失需整部電單車被偷走才獲得保障,如是配件被偷走大部分不受保障。有部分保險公司還會承保因意外引致的拖車費索償。

綜合汽車保險(COMP)

又名「全保」。承保以上所有因意外而引致的損失,此外更保障自己的電單車因意外毀壞所引致的損失。保障較為全面,因此保費會相對較高。

投保人在承保期內,從未因意外而提出索償,可以在續保時根據年期而享有「無索償折扣」。電單車無論是私人用或商業用途上,折扣上限為30%,且不可轉移至另一受保人的電單車。部分保險可增添額外項目,例如汽車損毀期間的租車費用、個人意外及醫療費用,但以上都不會包括司機的醫療費用,司機應自行購備意外或醫療保險。另外,在購買意外保險時應小心看清楚條款,因為駕駛甚或乘搭電單車屬於高風險活動,部分保險會指明不包。

送外賣要事先申報

只要年滿18歲,不論是學牌、P牌或是續牌都需要購買電單車保險。相比起持有私家車學牌人士,只能以教車師傅名義投保,電單車學員可以自己直接購買保險,不過由於仍在學習駕駛的人士發生意外的風險較高,所以會被收取額外保費。投保時,保險公司會要求申報受保電單車的用途,如作私人使用、上下班或商業用途。如果沒有申報或者故意錯誤申報,可能會被增加墊底費,甚至減少賠償金額或拒絕賠償。大部分商用申請如送外賣,通常都會被接受,但載客取酬則通常屬不保範圍。

墊底費逐樣計

自負額又稱為「墊底費」,是一項預先設定金額的費用,當投保人申請賠償時,需要自行承擔的部分。例如「全保」保單持有人的車輛被盜,需要向保險公司索償15萬元,但保單訂明「盜竊損毀自負額」為3萬元,保險公司最終只會發出12萬元賠償。車保自負額的主要種類包括基本自負額、年輕司機 / 年齡不足 25 歲自負額、經驗不足 2 年駕駛者自負額、不記名司機自負額、停泊損毀自負額、車輛盜竊自負額、第三者財物損失自負額。

要注意墊底費是累積計算,如果一份保單設有「基本自負額」、「年輕司機自負額」、「經驗不足司機自負額」及「不記名司機自負額」,各項目的自負額為1,000元,當車主的 20 歲兒子在駕駛受保車輛期間發生了交通意外,而且他剛考獲駕駛執照,亦不是保單的記名司機,申請索償時便要支付合共4,000元的墊底費。一般而言,墊底費愈高,保費就相對愈低。自負額的金額因保險公司而異,建議在投保前先比較清楚自負額金額,以及相關條款及細則。

電單車馬力影響保費

跟私家車保險一樣,電單車保險的保費高低,會視乎投保人的駕駛執照、經驗、駕駛紀錄,以及投保車輛種類而定。為一架只有150cc的機動腳踏兩用車投保,保費幾乎可以肯定比一架擁有937cc引擎及110hp馬力的Ducati Supersport S要低得多。同樣地,一架越野電單車跟一架巨型巡航車的引擎及馬力有極大差別,所以兩者的保險計劃、保費金額亦會有所不同。

注意授權維修限額

汽車保險所包括的授權維修限額,是指保險公司自動接受的維修索償金額,投保人無需等待審批便能得到賠償。私家車保險的自動授權維修限額一般會有1,000元,但電單車可能只得200元。電單車車主如要提出維修費用索償,基本上必須聯絡保險公司審批。

非法改裝不受保

不少人喜歡改裝電單車。不過要注意非法改裝有可能會使保用條款或保單失效,甚至違反法例。所以若想對愛車進行任何改動,必須事先徵得汽車商、運輸署和保險公司同意。